令和6年度からの個人市民税・県民税の主な税制改正

森林環境税の課税開始

森林整備の費用などに充てるため、新たに森林環境税が課税されます。森林環境税は国税ですが、個人市民税・県民税の均等割とあわせて、年額1,000円を賦課徴収することとされています。

納めていただいた森林環境税は、その全額が森林環境譲与税としてすべての都道府県・市町村へ譲与されます。

森林環境税の趣旨や仕組みについては林野庁のホームページを、広島市の森林環境譲与税の使途については「森林環境税及び森林環境譲与税」のページをご覧ください。

| 区分 | 令和5年度まで | 令和6年度から |

|---|---|---|

| 市民税均等割 | 3,500円 | 3,000円 |

| 県民税均等割 | 2,000円 | 1,500円 |

| 森林環境税 | ― | 1,000円 |

| 合計 | 5,500円 | 5,500円 |

※地方公共団体の防災対策に充てるための財源確保の臨時特例による均等割の引き上げ(市民税500円、県民税500円)は、令和5年度で終了します。

所得税と異なる課税方式の選択の廃止

上場株式等の特定配当等・特定株式等譲渡所得については、令和6年度分の個人市民税・県民税(令和5年分の所得税)から、所得税と個人市民税・県民税で課税方式(総合課税、申告分離課税または源泉分離課税(申告不要))を一致させることとなり、所得税と異なる課税方式は選択できなくなります。

このため、所得税の確定申告において申告した特定配当等・特定株式等譲渡所得については、個人市民税・県民税においても申告したこととなり、個人市民税・県民税の合計所得金額にも算入されます。この場合、個人市民税・県民税の配偶者控除または配偶者特別控除、扶養控除及び非課税判定だけでなく、国民健康保険・後期高齢者医療・介護保険の保険料や保険給付などの各種制度にも影響することがありますので、ご注意ください。(※1)

※1 特定配当等・特定株式等譲渡所得が個人市民税・県民税の合計所得金額に算入されることによる各種制度への影響については、その制度を担当する部署にご確認ください。

また、上場株式等の譲渡損失の繰越控除の適用についても、所得税と個人市民税・県民税で差が生じないようにするための改正が行われました。

このため、個人市民税・県民税で上場株式等の譲渡損失の繰越控除の適用を受けるためには、譲渡損失が生じた年分の所得税の確定申告書を提出し(※2)、その後の年分の確定申告書(※3)を連続して提出する必要があります。

なお、個人市民税・県民税のみ上場株式等の譲渡損失の繰越控除がある場合は、令和5年分の所得税の確定申告書を提出したとしても、個人市民税・県民税では譲渡損失の繰越控除の適用は受けられません。また、個人市民税・県民税の上場株式等の譲渡損失の繰越控除額が所得税と異なる場合、令和6年度分以降の個人市民税・県民税では、所得税の譲渡損失の繰越控除額が適用されます。

※2 令和2年から令和4年の間に生じた上場株式等の譲渡損失については、その年の翌年度分の個人市民税・県民税の納税通知書等が送達される時までに、所得税の確定申告書または個人市民税・県民税の申告書を提出する必要があります。

※3 「その後の年分」が令和3年分または令和4年分の場合は、その年の翌年度分の個人市民税・県民税の納税通知書等が送達される時までに、所得税の確定申告書または個人市民税・県民税の申告書を連続して提出する必要があります。

特別税額控除(定額減税)

令和6年度分の個人市民税・県民税について、特別税額控除(以下「定額減税」といいます)が実施されます。

対象者

令和6年度分の個人市民税・県民税の合計所得金額が1,805万円以下の納税義務者。ただし、均等割のみが課税されている(所得割が課税されていない)場合は、対象外となります。

減税額

次の金額の合計額を、他の税額控除額を控除した後の所得割額から控除します。ただし、合計額が所得割額を超える場合は、所得割額を限度として控除します。

- 本人 1万円

- 控除対象配偶者または扶養親族(国外居住者を除きます。)1人につき1万円

実施方法

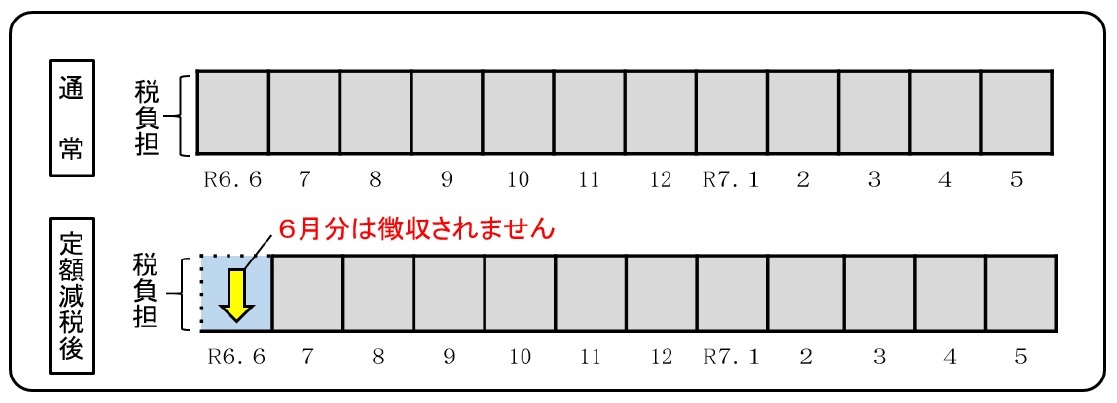

給与から個人市民税・県民税が特別徴収されている方

令和6年6月に給与の支払をする際は特別徴収を行わず、減税後の個人市民税・県民税の額を令和6年7月から令和7年5月までの11回に分けて徴収します。

※ただし、定額減税の対象外となる方は従来どおり令和6年6月から令和7年5月までの12回に分けて徴収します。

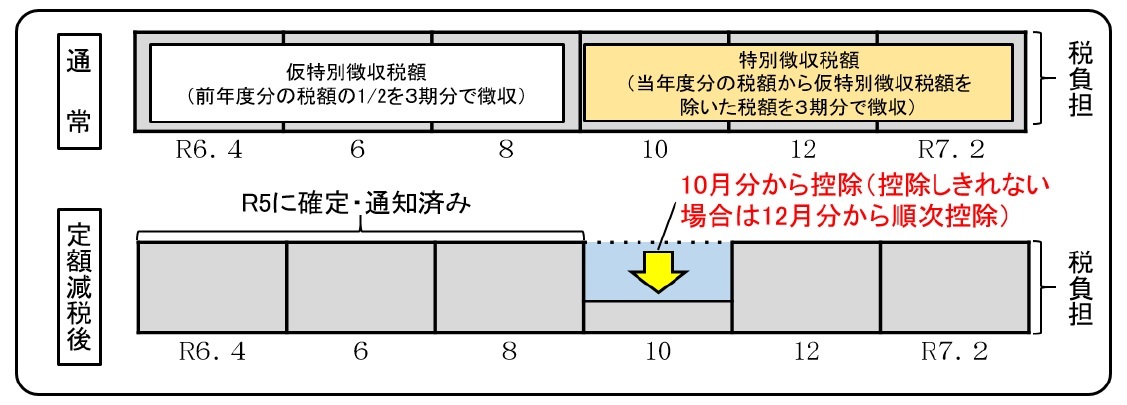

公的年金等から個人市民税・県民税が特別徴収されている方

令和6年10月1日以後最初に支払を受ける公的年金等につき特別徴収をされるべき個人市民税・県民税の額から、減税額を控除します。控除しきれない部分の金額がある場合は、以後令和6年度中に特別徴収されるべき個人市民税・県民税及び森林環境税の額から、順次控除します。

※ただし、公的年金等からの特別徴収が開始される年度が1年度目(初年度)の場合、年金所得に係る税額のうち半分は、第1期分(6月)と第2期分(8月)に分けて、納付書または口座振替等により納めていただくことになります。この場合、第1期分から順次控除し、控除しきれないときは、上記のとおり公的年金等から特別徴収をされるべき個人市民税・県民税の額から、減税額を控除します。

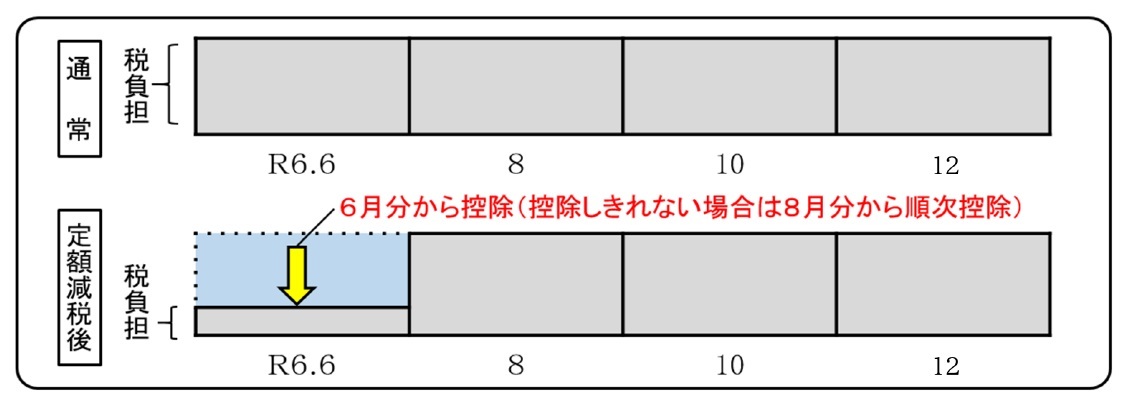

納付書または口座振替等により個人市民税・県民税を納めている方

令和6年度分の個人市民税・県民税の第1期分の納付額から減税額を控除します。第1期分の納付額から控除しきれない場合は、第2期分以降の納付額から順次控除します。

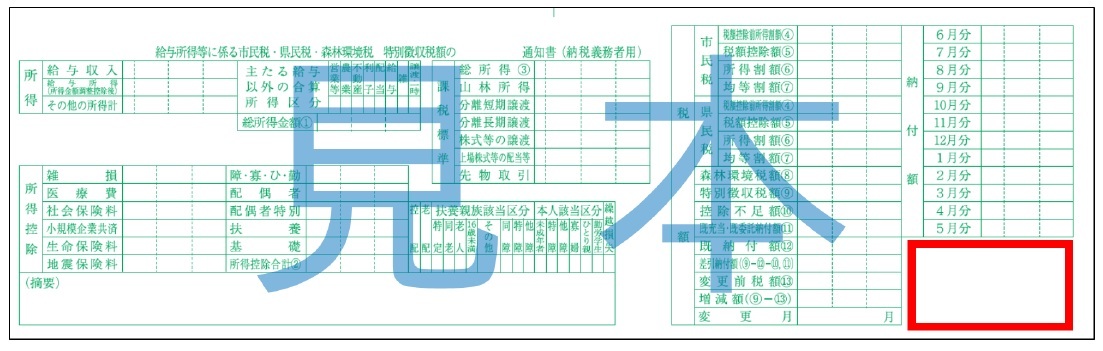

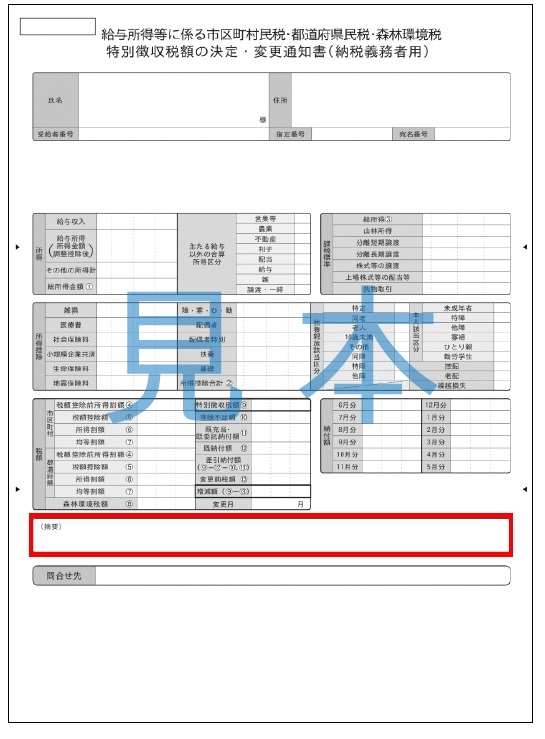

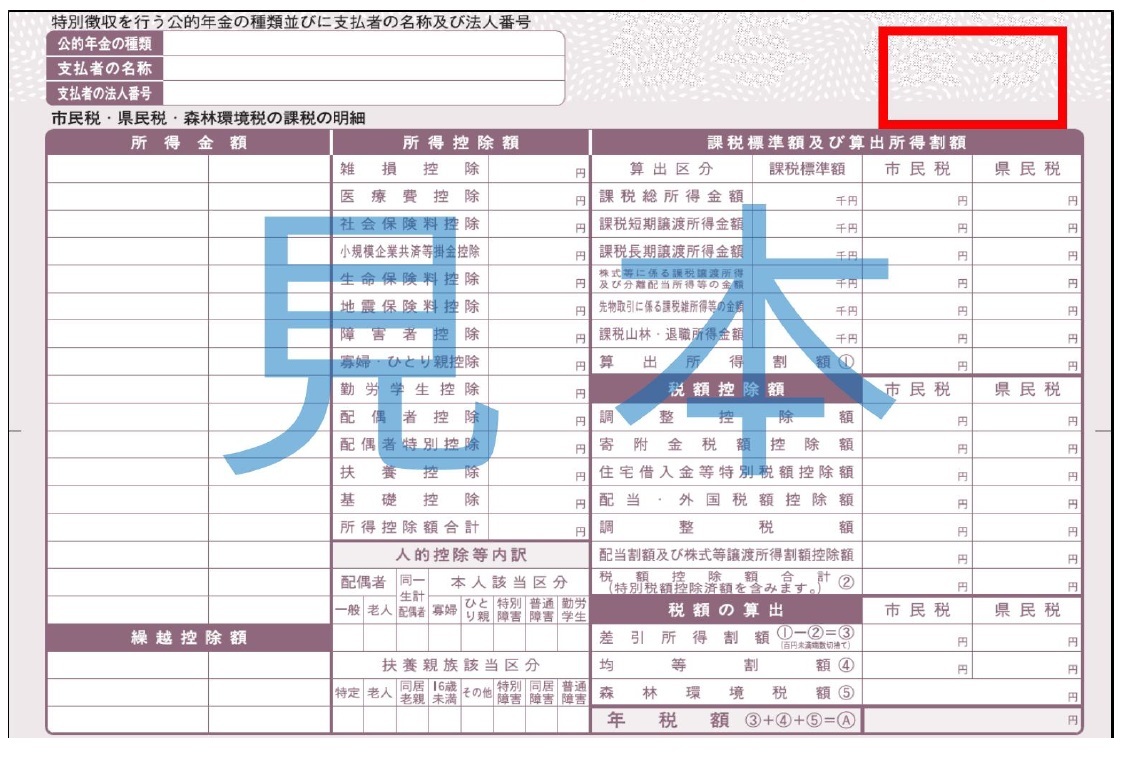

納税通知書等の見方

本市では、定額減税により、所得割額から控除した額を「特別税額控除済額」、所得割額から控除しきれなかった額を「控除外額」として納税通知書等に記載しています。

給与から個人市民税・県民税が特別徴収されている方

紙の通知書の場合

圧着式の通知書を開いて、中央の「納付額」の下に記載しています。

※赤枠内に記載しています。

電子の通知書の場合

通知書の中段「(摘要)」の中に記載しています。

※赤枠内に記載しています。

公的年金等から個人市民税・県民税が特別徴収されている方、納付書または口座振替等により個人市民税・県民税を納めている方

通知書の中段「市民税・県民税・森林環境税の課税の明細」の右に記載しています。

※赤枠内に記載しています。

その他

- ふるさと納税の特例控除額の控除上限額は、定額減税による控除前の所得割額で計算します。

- 公的年金等からの特別徴収の令和7年度仮徴収税額(令和7年4月、6月、8月)の算定の基となる所得割額は、定額減税による控除前の所得割額を用いて計算しますので、定額減税の影響はありません。

- 令和7年度分の個人市民税・県民税の合計所得金額が1,805万円以下、かつ、同一生計配偶者(控除対象配偶者および国外居住者を除きます)を有する方は、令和7年度分の個人市民税・県民税の所得割額から定額減税(上限1万円)が控除されます。

※所得割が課税される納税義務者が対象となります。 - 令和6年度に新たに個人市民税・県民税非課税世帯になった世帯への給付金や、定額減税しきれないと見込まれる方への調整給付などについては、以下のリンクをご覧ください。

このページに関するお問い合わせ

財政局税務部 市民税課市民税係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2263(市民税係)

ファクス:082-504-2129

[email protected]