包括外部監査の結果(指摘事項)に対する措置事項及び監査の意見に対する対応結果の公表(令和2年8月4日公表)

広島市監査公表第25号

令和2年8月4日

広島市監査委員 谷本 睦志

同 井戸 陽子

同 八條 範彦

同 大野 耕平

地方自治法第252条の38第6項の規定により、広島市長から監査の結果に基づき措置を講じた旨の通知があったので、当該通知に係る事項を別紙のとおり公表する。

なお、併せて通知のあった監査の意見に対する対応結果についても、当該通知に係る事項を公表する。

(別紙)

平成25年度包括外部監査の意見に対する対応結果の公表(環境局)

1 監査意見公表年月日

平成26年2月3日(広島市監査公表第2号)

2 包括外部監査人

世良 敏昭

3 監査意見に対する対応結果通知年月日

令和2年7月29日(広業一第18号)

4 監査のテーマ

財政援助団体等に対する負担金、補助及び交付金、委託料の支出等に関する財務事務の執行について

5 監査の意見及び対応の内容

(一般財団法人広島市都市整備公社)一般廃棄物の収集運搬及び処分その他業務に係る適切な予定価格の設定及び適切な精算の実施について(所管課:環境局業務部業務第一課、業務第二課)

監査の意見

市は、「一般廃棄物の収集運搬及び処分その他業務」を特命随意契約で本団体に業務委託している。

この業務のうち、普通ごみ収集運搬業務及びし尿収集運搬業務は、民間企業にも業務委託している。これら2つの業務に関し、予定価格を収集量単位当たりで比較すると、担当地区の業務効率の違いなどから本団体委託分と民間企業委託分との間で2倍程度の乖離が生じている。

本団体への委託料について、民間企業委託分における厳しい受注競争等を踏まえ、人件費に関して更なる節減ができないか本団体と協議の上、検討することが望まれる。

物件費に関しても、民間企業委託分における状況等を踏まえ、本団体に対して、経費節減の努力を促すことについて検討することが望ましい。

また、委託業務の完了後に、市は、業務に要した経費が真に必要最小限の経費であるか適切に検査することが望まれる。検査の結果、委託業務に直接必要な経費と認められない場合は、精算することが望ましい。

対応の内容

監査の意見を受けて、普通ごみ収集運搬業務及びし尿収集運搬業務について、人件費及び物件費共に経費削減を図っていくため、今後、民間業者への委託化を図ることとし、令和2年5月に広島市都市整備公社に対して、その旨、協力依頼した。

また、広島市都市整備公社において、委託業務に係る消耗品費等として支出することが適当かどうか疑義が生ずるときは、本市に事前協議することとした。

平成31年度包括外部監査の結果に基づいて講じた措置等の公表(環境局)

1 監査結果及び監査意見公表年月日

令和2年2月6日(広島市監査公表第3号)

2 包括外部監査人

大濱 香織

3 監査結果に基づいて講じた措置及び監査意見に対する対応結果通知年月日

令和2年7月29日(広業一第19号)

4 監査のテーマ

広島市が出資している法人の「ヒト・モノ・カネ」に関する財務事務の執行について

5 監査の結果(指摘事項)及び措置の内容

(1)普通ごみ収集(業務委託)(電子レンジの購入費用を委託業務に係る消耗品費等として支出していることについて)(所管課:環境局業務部業務第一課)

監査の結果

「中・東区普通ごみ収集運搬その他業務」において、電子レンジを購入し、消耗品費等に計上している。

「電子レンジ」が業務に必要か否かについては、「あった方が便利である」といった程度のものであり、本件業務を実施するために直接必要な費用ではないと考えられる。

広島市から委託を受けた本件業務に直接関連性が薄い支出であり、委託料から支出すべきものではない。今後は広島市都市整備公社全体の運営に係る費用で対応するなど、委託料収入に対する支出は必要最小限にする努力をすべきである。

措置の内容

監査の結果を受け、本件委託業務を実施するために直接必要な経費として認められない消耗品等は、本件委託料で購入しないよう、広島市都市整備公社に対して指導した。

また、委託業務に係る消耗品費等として支出することが適当かどうか疑義が生ずるときは、本市に事前協議することとした。

(2)し尿収集運搬事業(業務委託)(印紙貼付漏れを放置している組織体制について)(所管課:環境局業務部業務第二課)

監査の結果

広島市都市整備公社より提出された資料(平成31年1月21日の施行伺に係る承諾書)を確認したところ、「印紙200円が必要です(請負契約)」と記載された付箋が貼られ、印紙は貼られずそのままの状態となっていた。

担当者を介して広島市都市整備公社にヒアリングしたところ、業者へ伝えているが、本件については、その後の処理を公社及び業者ともに失念していたとのことである。

広島市都市整備公社は広島市が出資している法人等の監査業務等も担う法人であるが、その内部において、書類の不備に気がついた職員がいてもそれを補うすることができない状態にあり、結果的に文書作成者である請負業者側において脱税となってしまっている。

担当課は、本件に関し、見過ごすことなく適正な指導を実施し、不備が解消されたことを確認すべきである。

措置の内容

監査の実施を受け、広島市都市整備公社から契約相手方に連絡し、契約相手方が印紙の貼付を行うことにより、不備は是正された。また、本市においても、その旨を確認した。

さらに、広島市都市整備公社に対して、書類の不備への対応は、担当者だけでなく組織的に行うよう指導し、広島市都市整備公社から、組織的に対応することにより再発防止を徹底するとの回答があった。

(3)玖谷埋立地ごみ計量業務(業務委託)(電子レンジの購入費用を委託業務に係る消耗品費等として支出していることについて)(所管課:環境局施設部施設課)

監査の結果

「玖谷埋立地ごみ計量その他業務」において、電子レンジを購入し、消耗品費等に計上している。

「電子レンジ」が業務に必要か否かについては、「あった方が便利である」といった程度のものであり、本件業務を実施するために直接必要な費用ではないと考えられる。

広島市から委託を受けた本件業務に直接関連性が薄い支出であり、委託料から支出すべきものではない。今後は広島市都市整備公社全体の運営に係る費用で対応するなど、委託料収入に対する支出は必要最小限にする努力をすべきである。

措置の内容

監査の結果を受け、本件委託業務を実施するために直接必要な経費として認められない消耗品等は、本件委託料で購入しないよう、広島市都市整備公社に対して指導した。

また、委託業務に係る消耗品費等として支出することが適当かどうか疑義が生ずるときは、本市に事前協議することとした。

(4)安佐南工場破砕施設ごみ計量業務(業務委託)(電気ポットの購入費用を委託業務に係る消耗品費等として支出していることについて)(所管課:環境局施設部安佐南工場)

監査の結果

「安佐南工場破砕施設ごみ計量その他業務」において、電気ポットを購入し、消耗品費等に計上している。

「電気ポット」が業務に必要か否かについて、「あった方が便利である」といった程度のものであり、本件業務を実施するために直接必要な費用ではないと考えられる。

広島市から委託を受けた本件業務に直接関連性が薄い支出であり、委託料から支出すべきものではない。今後は広島市都市整備公社全体の運営に係る費用で対応するなど、委託料収入に対する支出は必要最小限にする努力をすべきである。

措置の内容

監査の結果を受け、本件委託業務を実施するために直接必要な経費として認められない消耗品等は、本件委託料で購入しないよう、広島市都市整備公社に対して指導した。

また、委託業務に係る消耗品費等として支出することが適当かどうか疑義が生ずるときは、本市に事前協議することとした。

(5)広島市西部リサイクルプラザ運営(業務委託)(通路庇上部防水修理を100万円に近い金額で契約していること及び工事完成写真の工程と工事内訳が不突合である点について)(所管課:環境局業務部業務第一課)

監査の結果

広島市西部リサイクルプラザ1階外部通路庇上部の防水修理として、次表1のとおり修繕料として支出されており、1回当たりの契約金額が100万円に近い金額になっている。

表1:工事の内容

株式会社A建設から提出された「見積書」の見積条件にある「庇の下側亀裂の補修は改めてとさせていただきます。」という記述は、補修することが前提の記述であると思われたが、担当課からは、「犬走り部分(庇下部の亀裂)は、地面の亀裂であるため、修繕を予定しておらず、株式会社A建設が現地を確認した際に犬走りの亀裂に気付き「仮に修繕を行う場合は」との前提で記載されたものである。公社として見積りを依頼したものではない。」と回答を受けた。

この補修しなかった箇所は、児童らが多く見学する施設でもあり、金額基準にとらわれることなく、発注者である「広島市」を交えて、安全面等を含めた検討をした方がよかったと考える。

また、本件修繕は「仕様書」がないことから、次のとおり検収状況等が事後的に検証できない状態にあった。

西部リサイクルプラザと株式会社A建設との間で、施工前の打合せ時に「工事範囲がどこまでなのか」という点、施工後に「発注どおり適正に施工されているか」、「発注箇所が工事写真と一致しているか」という点など、工事範囲や責任範囲を「仕様書」や「工事内訳書」で明確にせずに契約したことは不当である。

今後は、建設業者と取引を行う際には、工事(修理)内容を明確にし、適正に施工されたことを確認する上でも、仕様書を書面化しておくことが望ましい。

また、利用者の安全を第一に考え、広島市と公社の間で、次のような改善策を検討されたい。

- ア 改修と修繕・修理の定義(取扱い)を明確にすること。

- イ 修繕の金額基準(100万円未満)とは別に、利用者サービスと安全面を第一に緊急を要する修繕等は例外規定を設け、迅速に対応できるようにすること。

- ウ 施設内の修繕計画を綿密に立てること。

措置の内容

監査の結果を受け、修繕を発注するときは、修繕内容を明確にした仕様書を作成するよう、広島市都市整備公社に対して指導した。

また、本市と広島市都市整備公社で協議し、改修は性能・機能を原状(初期の水準)を超える状態まで改善するものであることを双方で確認し、改修については本市が実施することを確認した。さらに、修繕・修理は性能・機能を原状(初期の水準)または実用上支障のない状態まで回復させるものであることを双方で確認し、軽微なもの及び緊急対応すべきものについては、本市との事前協議の上、金額にかかわらず広島市都市整備公社が迅速に実施することができるよう、令和2年度の契約内容を変更した。

なお、施設の老朽化等に対応する施設内の修繕計画については、本市において綿密に立てることとする。

6 監査の意見及び対応の内容

(1)普通ごみ収集(業務委託)(公社に対する委託料が他の民間委託業者に対する委託料に比べて多額であることについて)(所管課:環境局業務部業務第一課)

監査の意見

広島市の普通ごみの収集については、広島市各環境事業所(以下「直営」という。)が収集する区域を除き、広島市内を全21区域に分け、公社が特命随意契約で受託している「中区東区の一部の地域等」(以下「公社の収集区域」という。)以外は、20区域(以下「公社以外の収集区域」という。)ごとに、一般競争入札により、民間委託業者を決定している。

広島市は、直営及び公社以外の収集区域(20区域)ごとに、前年度のごみの排出量(トン)の実績値及び車両ごとの実稼働時間から収集車が何台必要かを割り出し、理論上の収集車の必要数を算出している。理論上の必要収集車数に1台当たりの経費(広島市で積算した所要経費)を乗じて、入札予定価格を算定している。

公社の収集区域についても、上記の理論上の必要収集車数を算出しているものの、これを採用することなく、改めて、公社職員の普通ごみ収集業務に係る人件費や経費を積み上げて積算し、その積算額を契約額としている。

「中区東区の一部の地域」に係る人件費等以外に、広島市南区似島及び同区宇品町金輪島の島しょ部の家庭ごみの収集運搬業務や業務センターにおける人件費等も委託料に含まれており、この点については、他の民間委託業者とは単純比較できない。

公社との委託契約金額は、民間委託業者と比較して所要台数1台当たりの金額、予定収集量1トン当たりの金額ともに1月2日倍程度多額となっている。

民間委託業者の委託契約金額と比較するため、公社の委託契約金額のうち、「中区東区の一部の地域」の普通ごみ収集業務に直接従事した人件費等(以下「直接人件費等」という。)と比較しているが、委託契約金額には他に、出島業務センターに従事する、いわゆる間接部門人件費等(以下「間接人件費等」という。)や似島・金輪島のごみ収集業務に従事する人件費等(以下「島しょ部人件費等」という。)が含まれている。

民間委託業者と比べて委託契約金額が多額になることの主な原因としては、民間委託業者は1台当たりに係る所要費用(人件費及び経費)から積算されて入札予定価格を算定しているのに対して、公社は普通ごみ収集業務に係る人件費の全額を積み上げて算出しているためである。

「直接人件費等」「間接人件費等」「島しょ部人件費等」など全体的に人件費の比重が高いことが原因であり、公社職員の高年齢化等で1人当たりの給与額が民間業者に比べて高いことや嘱託職員や臨時職員への転換ではその差は埋まらないと思われる。

特に、比較対象の業務である「中区東区の一部の地域」の普通ごみ収集業務については、民間委託業者と同じ規格の収集車を使用し、収集車1台に2名の職員を従事していることについて両者の間に大きな違いはないことから、特命随意契約ではなく同じ条件(積算根拠)により一般競争入札にすることで、適正な価格になるものと思われる。今後は、この業務を民間へ移譲していくことを検討されたい。

対応の内容

民間委託業者と比べて広島市都市整備公社への委託契約金額が多額になることについては、広島市都市整備公社職員の高齢化等によりその人件費が割高となっていることが原因である。

広島市都市整備公社においては、平成11年度以降、業務員の採用を停止しており、本市においては、業務員の減少に合わせて、順次、広島市都市整備公社へ委託している普通ごみ収集業務の収集区域を縮小し、当該事業の民間委託化を推進しているところである。

今後とも、普通ごみ収集業務について民間業者への委託化を推進し、委託料の削減に取り組んでいくこととする。

(2)不燃ごみ転送場ごみ計量(業務委託)(祝日に収集した「不燃ごみ」を集積施設へ搬入する車両の監視及び計量業務の在り方について)(所管課:環境局業務部業務第一課)

監査の意見

ア 祝日に「不燃ごみ」を収集することにより発生する費用について

祝日に収集された「不燃ごみ」は、広島市中区江波にある「A社工場」内にある敷地を借り受けた場所(以下「集積施設」という。)に仮置きされているが、収集車がこの集積施設に搬入する際に、適正なごみかどうかの監視業務及び収集量がいくらかの計量業務を行うため、広島市は広島市都市整備公社(以下「公社」という。)に不燃ごみ集積施設搬入車両の監視及びごみ計量業務(以下「本件業務」という。)を委託している。

これを受けて公社は、2名の職員を従事させて、時間外勤務手当など年間806,121円を支出している。

イ 本件業務以外に発生する業務(不燃ごみ運搬業務及び不燃ごみ集積施設維持管理業務(以下「不燃ごみ転送業務」という。))について

- (ア)不燃ごみ転送業務の契約内訳

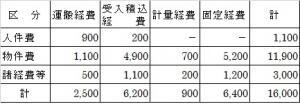

祝日に収集された「不燃ごみ」は、A社に関連する法人のB社が集積施設でのパッカー車(集塵車)への積載及び『玖谷埋立地』までの運搬業務を行っている。広島市はB社と委託契約(特命随意契約)を年間約1,600万円で締結しており、その内訳は下表のとおりである。

不燃ごみ転送業務内訳(概算額)(単位:千円)

- (イ)不燃ごみ転送業務が特命随意契約である理由等

これまで、代替地や別の方法を全く検討していないという訳ではなく、むしろ、転機を迎える都度検討しており、B社との委託契約が特命随意契約である理由を覆すほどの理由はない。しかし、昭和52年当時のB社との契約経緯を示す書類が残っておらず、当初からB社と取引する蓋然性があったというほどの理由は見当たらない。

ウ 本件業務等の今後の在り方について

不燃ごみ転送業務については、B社との契約経緯が確認できない部分があり、特命随意契約が継続していく以上、優位性が働き、委託金額が増加していくリスクが伴うため、現行契約の内容を常に検証する必要がある。

例えば、業者の提示金額が適正価格の範囲内であることを確認するため、建築設備担当部署等に提示金額の妥当性を確認する等、必要最小限の金額となるように、常にコスト削減を意識しておくことが望まれる。

一般的に廃棄物処理施設はいわゆる迷惑施設とされており、地元住民への負担を強いることとなるという特殊な側面があるが、漫然と業務を実施するのではなく、経費比較を実施し、常に効率の良い業務の在り方について検討を継続していく必要がある。

対応の内容

これまでも、埋立地の変更や分別区分の変更など、家庭ごみの収集に関して変更があるときには、その都度、B社との転送業務の委託契約の必要性を含め、必要最小限の経費で収集できるよう検討した上で、収集体制を整備してきており、今後も機会を捉えて検討していくこととする。

また、B社との転送業務の特命随意契約に当たっては、今後も、建築設備担当部署等にB社の提示金額の妥当性を確認するなどして、引き続き、必要最小限の経費とするよう努めることとする。

(3)し尿収集運搬事業(業務委託)(民間業者の更なる活用について)(所管課:環境局業務部業務第二課)

監査の意見

本事業は、広島市都市整備公社に委託している旧広島市域内のし尿収集運搬業務である。

新市域における民間業者委託分と広島市都市整備公社委託分の収集件数1件当たりのコストと収集量1キロリットル当たりのコストをそれぞれ算出してみると、大きく異なることがわかる。

なお、広島市都市整備公社委託分のコストについては、収集効率の低い似島分及び施設管理費を除いて算出した。

民間業者に更に委託できる余地はないか徹底した見直しを行うことで、本事業の一層の効率化・合理化が図られるものと考える。

対応の内容

広島市都市整備公社職員の高齢化や職員数の減少に伴い、今後は、適正なし尿収集体制の確保が難しくなることが考えられる。

こうしたことから、民間業者への委託を推進し、本事業の一層の効率化・合理化に努めることとする。

(4)液状一般廃棄物処理手数料徴収事業(業務委託)(手数料徴収方法について)(所管課:環境局業務部業務第二課)

監査の意見

本事業は、広島市域のうち、安芸地区衛生施設管理組合の所管区域(東区旧安芸町及び安芸区)を除く区域のし尿処理手数料の徴収業務である。

広島市都市整備公社が作成した「平成30年度 事業の実施状況」によれば、し尿処理手数料の徴収件数は年々減少してきており、手数料の徴収額について担当者にヒアリングしたところ、同様に年々減少してきている。

業務計画の策定方法及び口座振替推進のための施策について担当者にヒアリングしたところ、「市において、直近1年間の収集件数実績に過去の平均逓減率を乗じて次年度の収集件数見込を算出し、公社において、市が算出した収集件数見込に直近1年間の手数料徴収件数の実績比を乗じて算出している。口座振替推進の施策については、新規顧客及び納付滞納者に対して口座振替を推奨している」とのことであった。

支払書類の所在不明等により、納付手続が円滑に行われない場合等において、追加的にやむを得ず発生する職員の人件費やバイク等の物件費を考慮すると、口座振替と納付制とで必要とされるコストは大きく異なる。

利用者の利便性及び本事業の更なる効率化や合理化の観点から、口座振替のより一層の推進が必要ではないかと考える。

対応の内容

監査の意見を受け、今後は、納付制対象者へ納付書を送付する際、口座振替を推奨する内容の書類を同封して、口座振替の利用をより一層促進することとする。

(5)し尿等投入施設搬入監視等事業(業務委託)(ICT活用について)(所管課:環境局業務部業務第二課)

監査の意見

本事業は、広島市域(東区旧安芸町及び安芸区を除く)並びに安芸太田町域で収集されたし尿及び浄化槽汚泥が、広島市西部水資源再生センターへ搬入される際に広島市都市整備公社が実施する監視等業務である。

広島市都市整備公社が作成した「平成30年度 事業の実施状況」によれば、搬入台数は平成27年度から減少し続ける一方、「平成30年度決算費目別予算比較」によると、平成30年度における本事業費は前年度より増加している。

監視等の業務はすべて目視で行われているとのことであり、監視カメラや通信ソフト等、いわゆるICT活用による事業効率化施策について検討されたい。

対応の内容

民間業者等が保有するし尿及び浄化槽汚泥収集運搬車両の積載量の確認は、車両後方部にあるゲージを目視することにより行っている。このゲージは細長く見えにくいものであり、また、車両によっては汚れていたり、ホースでゲージを読み取る部分が隠れている車両があるため、現状においては監視カメラ等での遠隔対応には適していない。

しかしながら、更なる事業効率化を進める必要があると考えており、今後、老朽化する施設の補修・更新の時期に合わせて、必要に応じてICT活用も含めた検討を行う。

このページに関するお問い合わせ

監査事務局監査第二課

〒730-8586 広島市中区国泰寺町一丁目7番40号 APエルテージ国泰寺ビル6階

電話:082-504-2535(直通) ファクス:082-504-2338

[email protected]