平成28年度からの個人市民税・県民税の主な税制改正

税制改正により、平成28年度(平成28年4月~平成29年3月)の課税分から見直しが行われる市税(個人県民税を含みます。)の主な改正点については、次のとおりです。

個人市民税

1 公的年金からの特別徴収(引き落とし)制度の見直し

公的年金等(老齢基礎年金など)を受給されている65歳以上の方については、前年中の公的年金等の所得に係る個人の市・県民税は、原則として、公的年金からの特別徴収(年金支払者が毎回の年金の支払の際に市・県民税を差し引いて納税する方法です。)により納税していただいています。

この場合の年税額は、平成28年度の場合、4月、6月及び8月の年金支払月については前年度(平成27年度)の6月に通知した「仮特別徴収税額」により、また、10月、12月及び2月の年金支払月については平成28年度の6月に通知する「特別徴収税額」(本徴収税額)により、それぞれ特別徴収されます。

平成25年度の税制改正により、この特別徴収の方法について、次の2点の見直しが行われました。

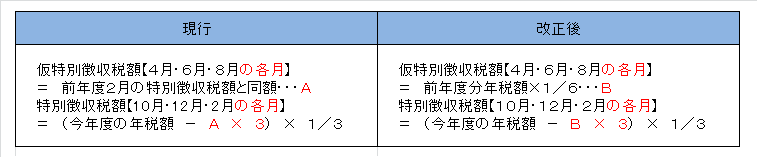

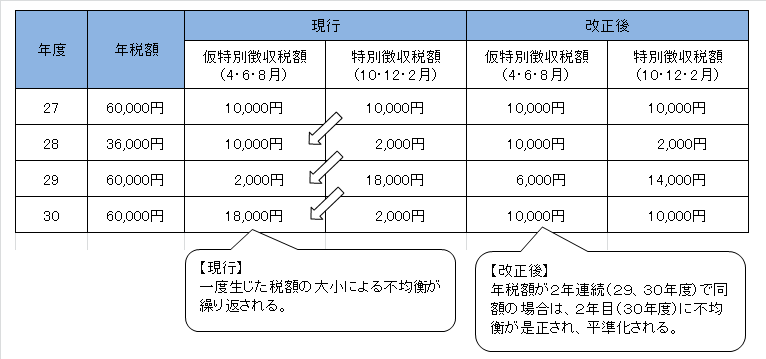

(1) 仮特別徴収税額の平準化(平成29年4月から適用)

仮特別徴収税額と特別徴収税額の計算方法が、次のとおり変更となり、年税額が大きく変動した年度の翌年度以後に生じていた仮特別徴収税額と特別徴収税額との税額の不均衡が是正(平準化)されます。

【例】 前年中の収入が年金収入のみの人で、年税額(27年度)が60,000円の場合において、28年度の年税額に限り、医療費控除などによる年税額の減少があったとき

(2) 市外転出または年税額の変更(増額)があった場合の特別徴収の継続(平成28年10月から適用)

1月2日以後に広島市外に転出した場合や年度途中で特別徴収税額の変更(増・減額)があった場合には、以後の公的年金からの特別徴収が中止となり、普通徴収(個人が納付書で納めていただく納付方法)に切り替えていますが、改正後は、市外転出や年税額に変更(増額)があった時期に応じ、次のようになります。

市外転出

- 1月2日から3月31日までに市外転出した場合は、転出した日の属する年度分の特別徴収税額(平成29年1月20日に市外転出した場合は、平成28年度の2月分)及びその翌年度分の仮特別徴収税額(平成29年度の4月、6月及び8月分)までは特別徴収が継続され、翌年度分の特別徴収税額(平成29年度の10月、12月及び2月分)から特別徴収が中止となります。

- 4月1日から12月31日までに転出した場合は、転出した日の属する年度分の仮特別徴収税額(平成29年4月10日に市外転出した場合は、平成29年度の4月、6月及び8月分)及び特別徴収税額(平成29年度の10月、12月及び2月分)までは特別徴収が継続され、その翌年度分の仮特別徴収税額(平成30年度の4月、6月及び8月分)から特別徴収が中止されます。

年税額の増額

その年度の年税額が本市から年金支払者に通知された7月以後において増額となった場合は、増額したことが年金支払者に通知された時期により、10月以後の特別徴収税額が増額後の額に変更されて特別徴収が継続されるか、または、増額前の特別徴収税額で特別徴収が継続され、増額分を普通徴収で別に納付するか、のいずれかとなります。

2 個人市・県民税の寄附金税額控除(ふるさと納税)の拡充等

平成27年度の税制改正により、平成28年度の個人市・県民税から、次のとおり変更となります。

(1)寄附金税額控除の特例控除額の拡充(平成27年1月1日以後に支出された寄附金が対象)

ふるさと納税に係る寄附金税額控除の基本控除額に加算される特例控除額の控除限度額について、個人市・県民税所得割額(調整控除後)の「1割まで」を「2割まで」に引き上げます。

(2)ふるさと納税ワンストップ特例制度の創設(平成27年4月1日以後に支出された寄附金が対象)

確定申告等が不要な給与所得者等がふるさと納税を行う場合の申告手続を簡素化するため、ふるさと納税先の地方自治体に、「申告特例申請書」を提出することにより、所得税の寄附金控除(個人市・県民税は寄附金税額控除)を受けるだけのために確定申告等を行わなくても、所得税控除分も含めてふるさと納税に係る個人市・県民税の寄附金税額控除が受けられることになりました。なお、この特例は、次のような場合には、適用されません。

- 寄附者がふるさと納税以外の寄附金についても控除を受けようとする場合

- 医療費等の所得控除を受けるために確定申告を行う必要がある場合

- ふるさと納税の寄附先の地方自治体数が5団体を超える場合

詳しい内容については、総務省ホームページ「ふるさと納税 ポータルサイト」をご覧ください。

3 公的年金等に係る所得税の確定申告不要制度の改正

前年中に支払われた公的年金等(雑所得に該当します。)の収入金額が400万円以下で、公的年金等に係る雑所得以外の所得(注1)の金額が20万円以下である場合には、翌年の所得税の確定申告は不要(公的年金等に係る所得税の申告不要制度。注2)ですが、平成26年度の税制改正により、平成27年分以後の所得税の確定申告分から、所得税の源泉徴収の対象とならない公的年金等(外国の法令に基づく保険または共済に関する制度で、国民年金法・厚生年金保険法・公務員等の共済組合法などの規定による社会保険または共済制度に類するものに該当するものなど)の支払を受けている場合には、この申告不要制度の対象とはならず、翌年に所得税の確定申告をしなければならないことになりました(この確定申告をした場合には、市・県民税の申告は不要です。)。

注1 公的年金等に係る雑所得以外の所得とは

- 生命保険や共済などの契約に基づいて支給される個人年金

- 生命保険の満期返戻金

- 給与所得 など

注2 次に該当する方については、「市・県民税の申告」は必要です。

- 公的年金等に係る所得以外の所得がある方

- 「公的年金等の源泉徴収票」に記載されている控除(扶養控除、障害者控除など)の額等に変更がある場合

- 「公的年金等の源泉徴収票」に記載されていない控除以外の控除(生命保険料控除、医療費控除など)の適用を受ける場合(所得税の還付を受けるために確定申告をされた方を除く。)

このページに関するお問い合わせ

財政局税務部 市民税課市民税係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2263(市民税係)

ファクス:082-504-2129

[email protected]