特別徴収に関すること(個人市民税(特別徴収))

市民税・県民税(住民税)・森林環境税の給与からの特別徴収とはなんですか。

市民税は、県民税と合わせて住民税と呼ばれており、納税義務者の1月1日現在の住所地の市町村に納付することとなっています。

令和6年度からは、新たに国税である森林環境税も併せて納付することになりました。

給与からの特別徴収とは所得税における源泉徴収と同様に、給与支払者(会社、事業所等の勤務先)が、給与受給者(従業員等給与支払者から給与を受ける者)に係る市民税・県民税・森林環境税を毎月の給与から徴収し、納税義務者である給与受給者に代わって、徴収した税額を市町村に納入する制度です。

これに対して、個人で納付書または口座振替等により納める制度を普通徴収といいます。

所得税の源泉徴収義務のある給与支払者は、納税義務者の市民税・県民税 ・森林環境税を特別徴収することが法令(地方税法第319条及び第321条の4並びに広島市市税条例第45条)により義務付けられています。

特別徴収を徹底しています

広島市では、広島県及び県内すべての市町とともに、納税者間の公平性、納税者の利便性等を確保し、納税忘れなどを防ぐため、所得税の源泉徴収義務のある給与支払者を対象に、市民税・県民税・森林環境税の給与からの特別徴収を徹底しています。

特別徴収は、パート、アルバイト、短期雇用、非常勤職員、役員などを含むすべての給与受給者が対象となります。

この取り組みについて詳しくは、広島県ホームページをご覧ください。

給与からの特別徴収のしくみについて知りたい。

事務の説明

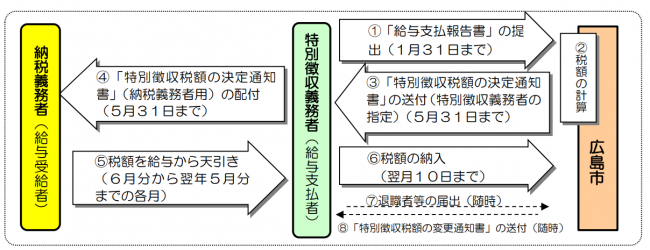

- 「給与支払報告書」の提出

所得税の源泉徴収義務のある給与支払者は、1月1日現在に広島市に居住する給与受給者の「給与支払報告書」を広島市に提出してください。

- 税額の計算

提出された給与支払報告書などに基づいて、給与受給者の市民税・県民税・森林環境税の税額が計算されます。 - 「特別徴収税額の決定通知書」の送付(特別徴収義務者の指定)

広島市から給与支払者(特別徴収義務者に指定)あてに「特別徴収税額の決定通知書(特別徴収義務者用・納税義務者用)」を送付し、年税額と月割額(毎月、給与から天引する税額)をお知らせします。 - 「特別徴収税額の決定通知書」の配付(納税義務者用)

上記3で送付した「特別徴収税額の決定通知書(納税義務者用)」は未開封のまま該当の納税義務者にお渡しください。 - 税額を給与から天引き(6月分から翌年5月分まで)

お知らせした月割額(6月分から翌年5月分まで)を、各納税義務者の当該月割月に支払われる給与から天引きしてください。なお、特別徴収税額(年税額)が5,500円以下の場合は、開始月1回のみの徴収となります。 - 税額の納入(翌月10日まで)

各納税義務者の月割額をまとめて、金融機関等で納入してください。納期限は、徴収した月の翌月10日(土曜日、日曜日、祝日または休日に当たる場合には、その翌日)です。 - 退職者・休職者等の届出(随時)

退職・転勤等により給与の支払いを受けなくなり特別徴収できなくなった納税義務者がいる場合には、特別徴収義務者は、その事由が発生した日の属する月の翌月10日までに「特別徴収に係る給与所得者異動届出書」を広島市へ提出してください。

- 「特別徴収税額の変更通知書」の送付(随時)

「特別徴収に係る給与所得者異動届出書」の提出などにより特別徴収する税額に変更が生じた場合には、月末に「特別徴収税額の変更通知書」を送付しますので、その後は、特別徴収する税額を変更してください。

なぜ特別徴収を行わなければならないのですか。

所得税の源泉徴収義務のある事業主(給与支払者)は従業員(納税義務者)の市民税・県民税・森林環境税を特別徴収することが法令(地方税法第319条及び第321条の4並びに広島市市税条例第45条)により義務付けられています。

前年中に給与の支払いを受けていた従業員で、課税年度の4月1日現在、給与の支払を受けている場合は、原則、特別徴収していただくことになります。

事業主や従業員の意思で特別徴収するかどうかを選択することはできません。

特別徴収が行えない従業員が、特別徴収の対象として通知されました。

次の4つの理由に該当する従業員については普通徴収に切り替えることができます。

- 退職者・5月末日までに退職予定の人(休職者を含む。)

- 給与の毎月支給額が少なく、特別徴収しきれない人

- 給与が毎月は支給されない人

- 他の事業者から特別徴収されている人(乙欄該当者)

普通徴収に切り替える場合は、従業員の方の「特別徴収に係る給与所得者異動届出書」を広島市に提出してください。

この「特別徴収に係る給与所得者異動届出書」は以下のリンクからダウンロードするか、税額通知書に同封している「特別徴収のしおり」に添付している様式をご使用ください。

提出先

〒730-8586 広島市中区国泰寺町一丁目6番34号

広島市役所財政局税務部市民税課特別徴収係(本庁舎8階)

関連情報

派遣業につき従業員の就職・退職が多いので普通徴収としてもいいですか。

所得税の源泉徴収義務のある事業主(給与支払者)が特別徴収義務者となることは、法令により定められています。従業員の就職・退職が多いことを理由に普通徴収とすることはできません。

パートやアルバイトの従業員も特別徴収しなければいけませんか。

アルバイト、パート、役員など、原則すべての従業員から特別徴収する必要があります。ただし、次の4つの理由に該当する場合は普通徴収が認められます。

- 退職者・5月末日までに退職予定の人(休職者を含む。)

- 給与の毎月支給額が少なく、特別徴収しきれない人

- 給与が毎月は支給されない人

- 他の事業者から特別徴収されている人(乙欄該当者)

特別徴収するメリットはなんですか。

従業員(納税義務者)は、金融機関に出向いて納税する手間が省け、納付を忘れて延滞金がかかる心配がありません。また、特別徴収は納期が12回なので、普通徴収に比べて1回あたりの納税額が少なくなります。

なお、事業主(給与支払者)は、市民税・県民税・森林環境税の税額計算を行う必要はありません。所得税のように事業主が税額を計算したり、年末調整をしたりする手間はかかりません。

従業員が普通徴収を希望しているので、普通徴収としてもいいですか。

所得税の源泉徴収義務のある給与支払者(事業主)は、法令により、特別徴収としなければならないことになっています。従業員(納税義務者)の希望により、普通徴収(納付書、口座振替等)を選択することはできません。

このページに関するお問い合わせ

財政局税務部 市民税課特別徴収係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2089(特別徴収係)

ファクス:082-504-2129

[email protected]