退職所得に対する住民税のあらまし

退職手当等の退職所得に対する個人の住民税(市町村民税(所得割)及び道府県民税(所得割))については、所得税と同様に、他の所得と区分して退職手当等の支払われる際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引き、市町村に特別徴収の方法により納税することとされています。

この退職所得に対する個人の住民税は、地方税法上、「分離課税に係る所得割」と呼ばれています。

第1 課税する納税義務者と市町村

1 その年の1月1日現在の住所地の市町村が課税

分離課税に係る所得割の納税義務者は、退職手当等の支払を受ける人です。

また、分離課税に係る所得割を課税するのは退職手当等の支払を受ける人の、その退職手当等の支払を受けるべき日(通常は退職した日)の属する年の1月1日現在における住所地の市町村及び道府県(道府県民税については市町村民税とあわせて市町村が賦課徴収することとなっていますので、以下の説明では、これらを合わせて、「課税市町村」といいます。)です。

2 退職所得に対する住民税が課税されない人

次に掲げる人には、分離課税に係る所得割は課税されません。

- 退職手当等の支払を受けるべき日の属する年の1月1日現在において生活保護法による生活扶助を受けている人

- 退職手当等の支払を受けるべき日の属する年の1月1日現在において国内に住所を有しない人

(例えば、ある年の4月に国外の支店等から帰国した人がその年中に退職手当等の支払を受けても、分離課税に係る所得割は課税されません。この場合には、翌年度において、他の所得と区分して所得割が課税されます。) - 退職手当等の収入金額が退職所得控除額より少ない人

なお、死亡により支払われる退職手当等に対しては、相続税の課税対象となるため、住民税は課税されませんので注意してください。

第2 退職手当等の支払を受ける人の申告

退職手当等の支払を受ける人は、その支払を受ける時までに、「退職所得申告書」(所得税の「退職所得の受給に関する申告書」と同一用紙になっています。)をその支払者を経由して、課税市町村の市町村長に提出しなければならないことになっていますが、この申告書は、退職手当等の支払者が受理した時に市町村長に提出したものとみなされるので、支払者の手元に保管していただくことになっています(保管期間は、この申告書の提出期限の属する年の翌年1月10日の翌日から7年を経過するまでです。)。ただし、保管期間の間に、市町村長が支払者に対し提出を求めた場合は、支払者は申告書を市町村長へ提出する必要があります。

特別徴収票の提出は不要です

令和7年度税制改正により、令和8年1月1日以後に支払われる退職手当等については、役員・従業員を問わず、すべての受給者について「特別徴収票」を市町村へ提出することとされましたが、令和8年度税制改正により、eLTAXによる簡便な提出方法が整備されるまでの当分の間は、経過措置として市町村への提出を省略することができます(法人の役員分を含む)。

本市では、令和7年度税制改正に基づき、「すべての受給者の特別徴収票の提出が必要」と周知しておりましたが、令和8年度税制改正(令和7年12月閣議決定)により取扱いを変更しました。

第3 分離課税に係る所得割の課税標準

1 分離課税に係る所得割の課税標準

分離課税に係る所得割の課税標準は、その年中の退職所得の金額です(同一年中に2以上の退職手当等の支払を受ける場合は、これらの合計額について算定します。)。

この退職所得の金額は、次の2で述べるとおり、計算方法が所得税と同じであり、その額は、所得税の課税標準額と全く同額となります。

なお、分離課税に係る所得割の課税標準額の計算に当たり、基礎控除、配偶者控除、扶養控除等の所得控除の適用はありません。

2 退職所得の金額

- 退職所得の計算(所得税法第30条第2項に規定する退職所得の金額の計算の例による)

退職所得の金額=(退職手当等の収入金額-退職所得控除額)×1/2

(1,000円未満の端数切捨て)

(注) ただし、勤続年数5年以下の役員等(ア 法人税法第2条第15号に規定する役員、イ 国会議員及び地方議会議員、ウ 国家公務員及び地方公務員をさします。)については、上記計算式の×1/2の措置はありません。

勤続年数5年以下の役員等以外の人に退職手当等を支払う場合、令和4年1月1日以降に支払われるものについては、退職所得控除額を控除した残額の300万円を超える部分については上記計算式の×1/2の措置はありません。 - 退職所得控除額の計算(所得税法第30条第3項及び第5項の規定の例により勤続年数に応じた次の算式による)

- ア 勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たないときは、80万円) - イ 勤続年数が20年を超える場合

800万円+70万円×(勤続年数-20年)

なお、退職手当等の支払を受ける者が在職中に障害者に該当することとなったことにより退職した場合には、上記アまたはイの金額に100万円を加算した金額が控除されることとなります。

- ア 勤続年数が20年以下の場合

- 勤続年数の計算(所得税法施行令第69条及び70条の規定の例による)

引き続き勤務した実際の勤続期間に基づいて計算します。なお、1年未満の端数があるときは、これを1年とします。

第4 税額の計算方法

分離課税に係る所得割の税額は、退職所得の金額に、市町村民税は6%、道府県民税は4%の税率を適用して計算します。

市町村民税所得割額の計算

市町村民税所得割額=退職所得金額×6%

(100円未満の端数切捨て)

道府県民税所得割額の計算

道府県民税所得割額=退職所得金額×4%

(100円未満の端数切捨て)

また、「退職所得申告書」の提出の有無とその内容に応じて、それぞれ、次によりその税額を計算します。

- 「退職所得申告書」に支払済みの他の退職手当等がないと記載されている場合

支払われる退職手当等の収入金額について退職所得を計算し、これに上記税率を適用して計算します。 - 「退職所得申告書」に、その年中に支払済みの他の退職手当等があると記載されている場合

支払われる退職手当等の収入金額と退職所得申告書に記載されている支払済みの他の退職手当等の収入金額を合算した金額について退職所得を計算し、これに上記税率を適用して計算した税額から、支払済みの他の退職手当等について徴収されたまたは徴収されるべき税額を控除して計算します。 - 「退職所得申告書」の提出がない場合

上記1の要領によって計算します。

第5 税額の納入方法

1 納入先

退職手当等の支払者は、その支払の際に、上記により計算した分離課税に係る所得割の税額を、退職手当等から徴収し(特別徴収)、課税市町村に納めなければなりません(所得税の納付先(事務所等の所在地管轄税務署)とは異なるので、注意してください。)。

2 納入の手続

納入の手続きは、次のとおりです。

- 特別徴収した税額を、納入先の市町村ごとにまとめる。

- 各市町村所定の「市町村民税・道府県民税納入申告書」(通常、給与所得等に係る特別徴収税額の納入書の裏面にあります。)及び納入書に、必要事項を記載する(広島市へ提供する場合には、退職所得に係る「市民税・県民税納入申告書」の様式改正等についてをご確認ください。)。

- 徴収した月の翌月10日までに(注)、各市町村の納付場所(指定金融機関等)で納入申告書を提出するとともに、納入書により税額を納入する。

(注) 使用人が常時10人未満の給与等の支払者が、市町村長の承認を受けたときは、特別徴収した分離課税に係る所得割を、6月から11月までの分と12月から翌年5月までの分にまとめて、それぞれ12月10日または6月10日までに納めることができるものとされています。

第6 分離課税に係る所得割の計算例

例1

勤続年数25年で、令和4年5月に退職し、1,400万円の退職手当等を受けた場合の分離課税に係る所得割額の算出

(答)

(1) 退職所得控除額

800万円+70万円×(25年-20年)=1,150万円

(2) 退職所得の金額

(1,400万円-1,150万円)×1/2=125万円(1,000円未満の端数切捨て)

(3) 税額

市町村民税所得割額 125万円×6%=75,000円(100円未満の端数切捨て)

道府県民税所得割額 125万円×4%=50,000円(100円未満の端数切捨て)

計 125,000円

例2

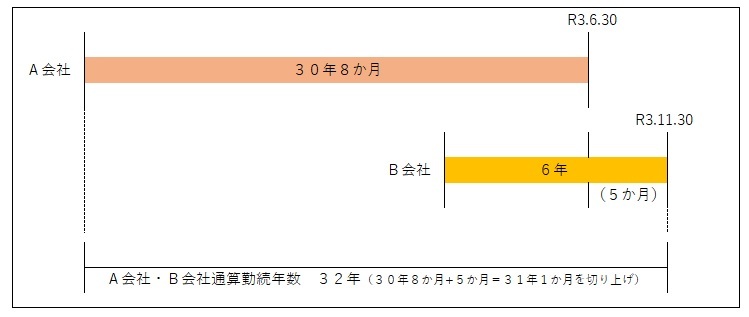

同一年中に2以上の退職手当等を受けた場合の分離課税に係る所得割額の算出

- A会社 退職手当等 3,250万円

- 退職した日 令和3年6月30日

- 勤続年数 31年(30年8か月を切上げ)

- B会社 退職手当等 150万円

- 退職した日 令和3年11月30日

- 勤続年数 6年

(答)

A会社が徴収する税額

(1) 退職所得控除額

800万円+70万円×(31年-20年)=1,570万円

(2) 退職所得の金額

(3,250万円-1,570万円)×1/2=840万円(1,000円未満の端数切捨て)

(3) 税額

- 市町村民税所得割額 840万円×6%=504,000円(100円未満の端数切捨て)

- 道府県民税所得割額 840万円×4%=336,000円(100円未満の端数切捨て)

計 840,000円

B会社が徴収する税額

(1) 退職所得控除額

800万円+70万円×(32年-20年)=1,640万円

(2) 退職所得の金額

{(3,250万円+150万円)-1,640万円}×1/2=880万円(1,000円未満の端数切捨て)

(3) 税額

ア その年中に納める税額

- 市町村民税所得割額 880万円×6%=528,000円(100円未満の端数切捨て)

- 道府県民税所得割額 880万円×4%=352,000円(100円未満の端数切捨て)

計 880,000円

イ B会社が徴収する税額 (その年中に納める税額)-(A会社が徴収した税額)

- 市町村民税所得割額 528,000円-504,000円=24,000円

- 道府県民税所得割額 352,000円-336,000円=16,000円

計 40,000円

例3

役員等としての勤続年数が4年で、令和4年3月に退職し、その役員等としての勤続年数に対応するものとして1,000万円の退職手当等を受けた場合の分離課税に係る所得割額の算出

(答)

(1) 退職所得控除額

40万円×4年=160万円

(2) 退職所得の金額

1,000万円-160万円=840万円(1,000円未満の端数切捨て)

(3) 税額

- 市町村民税所得割額 840万円×6%=504,000円(100円未満の端数切捨て)

- 道府県民税所得割額 840万円×4%=336,000円(100円未満の端数切捨て)

計 840,000円

例4

勤続年数4年の役員等以外の人が令和4年3月に退職し、1,000万円の退職手当を受けた場合の分離課税に係る所得割額の算出

(答)

(1) 退職所得控除

40万円×4年=160万円

(2) 退職所得の金額

1,000万円-160万円=840万円

840万円>300万円

(840万円-300万円)+300万円×1/2=690万円(1,000円未満の端数切捨て)

(3) 税額

市町村民税所得割 690万円×6%=414,000円(100円未満の端数切捨て)

道府県民税所得割 690万円×4%=276,000円(100円未満の端数切捨て)

計 690,000円

関連情報

このページに関するお問い合わせ

財政局税務部 市民税課特別徴収係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2089(特別徴収係)

ファクス:082-504-2129

[email protected]