給与所得者異動届出書の提出

給与所得者異動届出書を提出されない場合には、納税義務者(従業員)に係る特別徴収義務が継続したままとなり、未納金額について督促状等が送付されることがありますので、異動が発生した場合は必ず提出してください。

1 特別徴収している納税義務者が異動したとき

特別徴収している納税義務者(非課税者を含む)が退職などにより給与の支払いを受けなくなった場合、その事由が発生した日の属する月の翌月の10日までに提出してください。

異動後の未徴収税額の徴収方法について

※ 退職後、5月31日までに支払予定の給与及び退職手当等の合計額が未徴収税額以下である場合に限り、普通徴収への切替えができます。

死亡退職等の場合は、一括徴収できません。

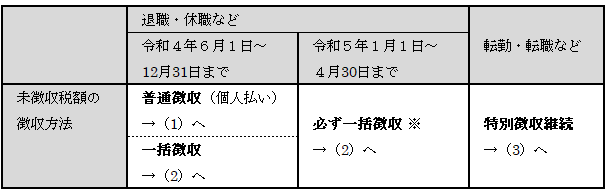

(1) 6月1日から12月31日までの間に異動事由が生じた納税義務者で、一括徴収の申出がない場合、または給与・退職手当等の額が未徴収税額より少ない場合

給与の支払いを受けなくなった後の月割額の合計金額(未徴収税額)は、普通徴収(納税義務者本人が納付する方法)になります。

(2) 6月1日から12月31日までの間に異動事由が生じた納税義務者で、一括徴収の申出がある場合、または1月1日から4月30日までの間に異動事由が生じた納税義務者に、5月31日までに未徴収税額を超える額の給与・退職手当等が支払われる場合

給与の支払いを受けなくなった後の月割額の全額をその給与または退職手当等から一括徴収し、徴収した月の翌月10日までに納入します。

(3) 納税義務者が転勤、転職等によって、異動後の勤務先(新勤務先)での特別徴収の継続を申し出た場合

異動前の勤務先(旧勤務先)で徴収することができなくなった月割額を、引き続き新勤務先で特別徴収することができます。

2 「特別徴収税額の決定通知書」送達前に異動が生じた場合

給与支払報告書を1月1日現在の住所地である広島市に提出した後、その従業員に異動が生じ、新年度分について特別徴収されないこととなった場合は、4月15日までに、「給与支払報告に係る異動届出書」を提出してください。

納税義務者が転居したことなどにより、その年度の1月1日現在の住所地の市町村と新年度の1月1日現在の住所地の市町村が異なる場合には、両方の市町村への「異動届出書」の提出が必要となる場合があります。

提出先

〒730-8586 広島市中区国泰寺町一丁目6番34号 広島市役所財政局税務部市民税課 (本庁舎8階)

関連情報

このページに関するお問い合わせ

財政局税務部 市民税課特別徴収係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2089(特別徴収係)

ファクス:082-504-2129

[email protected]