「個人別明細書」記入要領

個人別明細書は、税務署から配布される「令和7年分給与所得の源泉徴収票等の法定調書の作成と提出の手引」により作成してください。この手引きは以下のリンクから入手することもできます。

また、個人別明細書を作成する際は、必ず令和8年度の様式(用紙の左上隅に「⓼」と表示されています。)により作成してください。

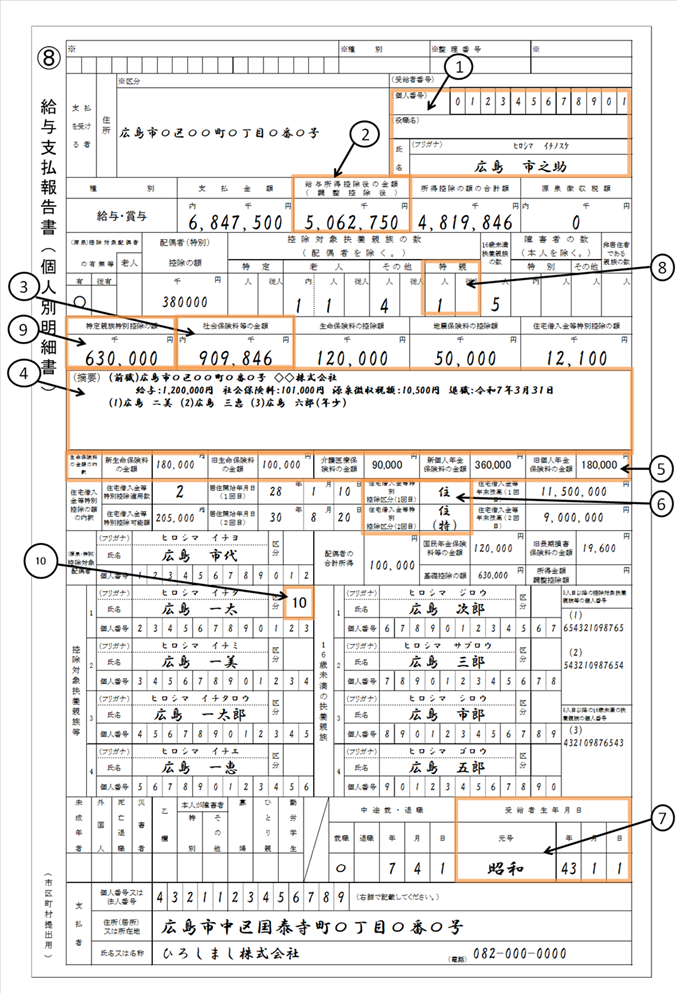

記入例

特に注意していただきたい項目に番号を付しています。「注意していただきたい項目の説明」の対応する説明をご確認ください。

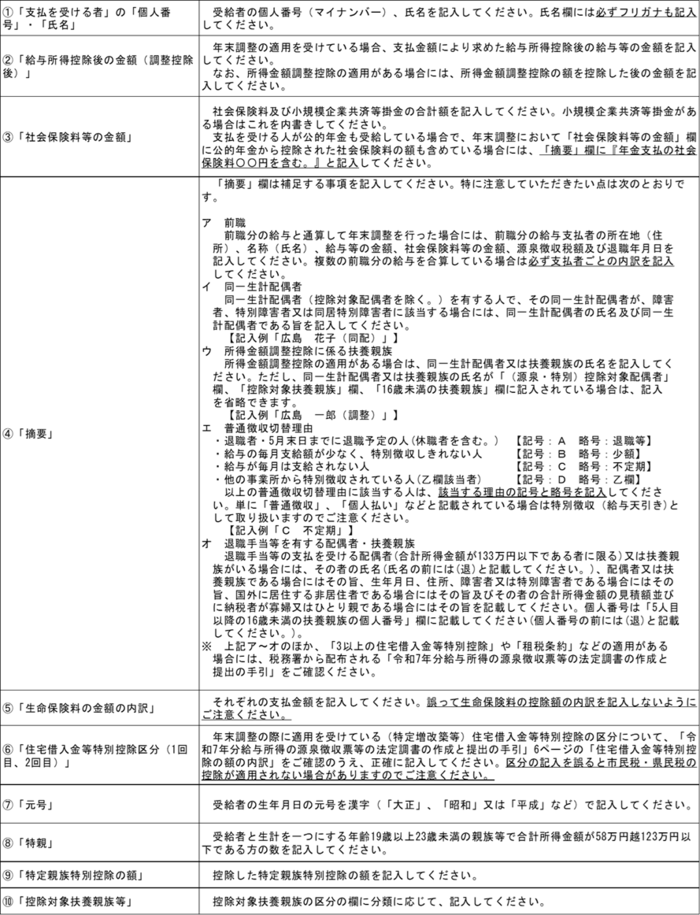

注意していただきたい項目の説明

用語の説明

- 同一生計配偶者とは、居住者と生計を一にする配偶者で、合計所得金額が58万円以下である人をいいます。

- 控除対象配偶者とは、同一生計配偶者のうち、合計所得金額が1,000万円以下である居住者の配偶者をいいます。

関連情報

ダウンロード

- 個人別明細書 (Excel 167.3KB)

- 個人別明細書 (PDF 3.9MB)

- 総括表 (Excel 77.3KB)

- 総括表 (PDF 878.3KB)

- 普通徴収切替理由書 (Excel 56.0KB)

- 普通徴収切替理由書 (PDF 654.1KB)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

財政局税務部 市民税課特別徴収係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2089(特別徴収係)

ファクス:082-504-2129

[email protected]