定額減税しきれないと見込まれる方への調整給付について(当初調整給付)

お知らせ

申請受付は終了しました。

広島市価格高騰重点支援給付金(調整給付)の申請期限は令和6年10月31日(木曜)(消印有効)でした。現在、申請受付は終了しています。

概要

令和6年度税制改正と併せて、物価高騰対応重点支援地方創生臨時交付金を活用し、「低所得者支援及び定額減税を補足する給付」を実施する方針が令和5年12月14日に決定され、この給付に対応するための予備費の支出が同月22日に閣議決定されました。

広島市では、国から交付される物価高騰対応重点支援地方創生臨時交付金を基に、定額減税しきれないと見込まれる方に対して、広島市価格高騰重点支援給付金(調整給付)を支給します。

給付対象者

以下の1、2いずれの条件も満たす方が対象となります。

- 令和6年1月1日現在、広島市内に住所を有すること。

- 基準日(令和6年6月3日)時点の課税情報において、算出した定額減税可能額が、令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回っていること。

※ 前年の合計所得金額が1,805万円を超える方等は対象外

給付額

以下のとおり算出した額を給付します。

- 所得税分定額減税可能額(※1)ー令和6年分推計所得税額=所得税分控除不足額 (1)

※1:3万円×(納税義務者+控除対象配偶者+扶養親族) - 個人住民税所得割分定額減税可能額(※2)ー令和6年度分個人住民税所得割額=個人住民税所得割分控除不足額 (2)

※2:1万円×(納税義務者+控除対象配偶者+扶養親族) - 控除不足額の合計 (3)=(1)+(2)

給付額((3)を一万円単位で「切り上げて」算出)

計算例

- 家族構成:夫(納税義務者)、妻(控除対象配偶者)、子ども2人

- 夫の税額:令和6年分推計所得税額 7万5千円、令和6年度分個人住民税所得割額 2万2千円

所得税分控除不足額

所得税分定額減税可能額:3万円×(本人+控除対象配偶者+扶養親族2人)=12万円

令和6年分推計所得税額(減税前):7万5千円

所得税分控除不足額=4万5千円(1)

個人住民税所得割分控除不足額

個人住民税所得割分定額減税可能額:1万円×(本人+控除対象配偶者+扶養親族2人)=4万円

令和6年度分個人住民税所得割額(減税前):2万2千円

個人住民税所得割分控除不足額=1万8千円(2)

控除不足額の合計

(1)+(2)=6万3千円 (3)

給付額=7万円((3)を一万円単位で「切り上げて」算出)

※ 令和6年分所得税額は、令和6年中には確定しないため、令和5年分の所得情報等により、令和6年分所得税額を推計

※ 令和6年分所得税額と定額減税の実績額などが確定した後、給付額に不足が生じる場合には、令和7年に追加で不足額給付を行う予定

給付時期・手続方法等

(1) 給付時期

対象となる方には、市から「支給のお知らせ」又は「確認書」を送付します。

- 手続書類送付開始:7月5日(金曜)~、順次

- 給付開始:7月中旬~、順次

※ 原則、申請者名義の銀行口座への振込

(2) 手続方法

以下の区分に応じて、手続方法が異なりますので、ご注意ください。

支給のお知らせ方式〈プッシュ型方式〉 ※マイナンバーによる公金受取口座を登録している方

原則手続不要。送付する「支給のお知らせ」に記載の期日までに受給の辞退等の申し出がなかった場合に、給付金を登録口座に振込

確認書方式 ※上記以外の方

送付する「確認書」に必要事項を記入し、必要書類を添付のうえ、令和6年10月31日(木曜)(消印有効)までに郵送(オンラインによる提出も可能)【申請受付終了】

申請に当たっての注意事項等

- 広島市価格高騰重点支援給付金(調整給付)(以下「本給付金」といいます。)は、「公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律」における「特定公的給付」に指定され、これにより地方税情報等を取得・利用しています。

- 受給資格の確認について、官公庁の帳簿等で確認を行うことがあります。

- 官公庁の帳簿等で確認できないものについては、関係書類の提出をお願いすることとなります。また、他の市区町村に本給付金の支給における必要な情報等の確認をさせていただくことがあります。

- 審査内容によっては電話や郵送で確認の連絡をする場合や、追加で書類等を求める場合があります。

- 税額変更により住民税非課税等となった場合、申請期限までの本人からの申し立てにより、他の給付金を支給できる場合があります。ただし、本給付金の支給要件を満たさなくなった場合は、本給付金の返還を求めます。

- 偽りその他不正の手段により本給付金の支給を受けたものに対しては、支給を行った本給付金の返還を求める場合があります。

- 意図的に虚偽の確認をした場合は返還を求めるほか、不正受給として詐欺罪に問われる場合があります。

- 確認書方式の方で本給付金の申請期限までに返信がない場合は、本給付金の受給を辞退したとみなします。

よくあるご質問

Q:自分が対象かどうかはどのようにしたら分かるのでしょうか。

A:対象となる方には、7月5日に「支給のお知らせ」又は「確認書」を送付しておりますので、そちらをご確認ください。

Q:令和6年分の所得はまだ確定していないのに、どのように給付金額を算出するのでしょうか。

A:令和6年分所得税額は、令和6年中には確定しないため、令和5年分の所得情報等により、令和6年分所得税額を推計し、給付額を算出しています。令和6年分所得税額と定額減税の実績額などが確定した後、給付額に不足が生じる場合には、令和7年に追加で不足額給付を行う予定です。

Q:所得税額と定額減税の実績額などが確定した後、過大に給付を受け取っていたことが判明した場合、返還する必要があるのでしょうか。

A:過大に給付を行っていた場合にも、返還を求めないこととされています。

Q:マイナンバーによる公金受取口座を登録していませんが、どのようにすれば給付金を受給できますか。

A:対象となる方には、7月5日以降、順次確認書を発送していますので、確認書の必要事項を記入の上、添付書類を同封し、確認書と一緒に同封されている返信用封筒にて市へ返送してください。(オンラインによる提出も可能です。)

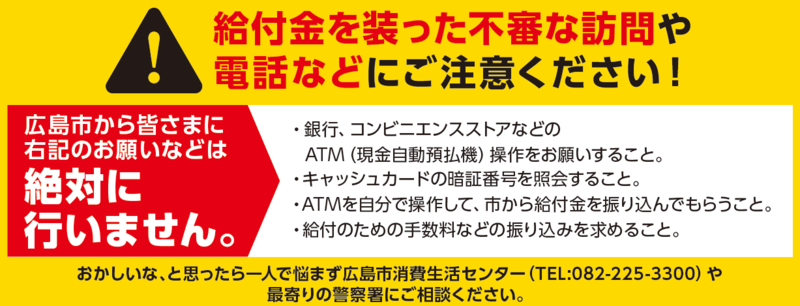

給付金を装った詐欺にご注意ください!!

その他

本給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」により、差し押さえることはできず、また、非課税扱いとなります。

問合せ先

企画総務局 総務課庶務係

〒730-8586 広島市中区国泰寺町一丁目6番34号

電話:082-504-2033(庶務係) ファクス:082-504-2069

[email protected]