本文

高齢受給者証・一部負担金の割合

70歳から後期高齢者医療制度へ移行されるまでの方には、前年(1~7月は前々年)の所得の状況により2割または3割の一部負担金の割合を記載した国民健康保険被保険者証兼高齢受給者証(以下「高齢受給者証」といいます。)を交付しています。

なお、令和6年12月2日からマイナ保険証(健康保険証利用登録をしたマイナンバーカードのこと。)での受診を基本とする仕組みへ移行し、保険証(高齢受給者証を含む。)は交付されなくなります。くわしくは、こちらをご覧ください。

1 適用時期

新たに70歳になられた方の高齢受給者証の適用時期は次のとおりです。

- 1日が誕生日の方は、70歳の誕生日

- 2日以降が誕生日の方は、70歳の誕生月の翌月1日

2 交付時期

- 新たに70歳になられる方には、適用月の前月末日までに郵送により、次のとおり交付します。

|

令和6年12月1日までに70歳になる人 |

高齢受給者証を送付します。 |

|

|

令和6年12月2日以降に70歳になる人 |

マイナ保険証がない人 |

一部負担金の割合を記載した資格確認書を送付します。 |

|

マイナ保険証がある人 |

一部負担金の割合を記載した資格情報のお知らせ(※)を送付します。 |

|

※ 資格情報のお知らせだけでは、医療機関等を受診することはできません。マイナ保険証がある方は、マイナ保険証での受診が基本となります。

- そのほか更新や、所得更正等で一部負担金の割合が変更となる方には、郵送により次のとおり交付します。

|

令和6年12月1日まで |

高齢受給者証を送付します。 |

|

|

令和6年12月2日以降 |

マイナ保険証がない人 |

一部負担金の割合を記載した資格確認書を送付します。 |

|

マイナ保険証がある人 |

一部負担金の割合を記載した資格情報のお知らせを送付します。 |

|

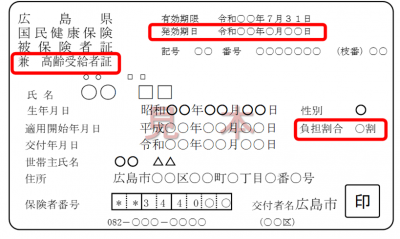

3 国民健康保険被保険者証兼高齢受給者証見本(表面)

高齢受給者証には、通常の保険証に、上図の赤枠の表記が加わります。

4 70~74歳の方の一部負担金の割合

| 区分 | 一部負担金の割合 | |

|---|---|---|

|

課税総所得金額等(注1)が145万円以上の70~74歳の国保加入者がいる世帯に属する方(以下「現役並み所得者」という。)。 |

3割 |

|

| 上記以外の方 | 2割 | |

注1 「課税総所得金額等」とは、地方税法に規定する所得(退職所得は除く)から各種控除を差し引いた後の所得金額をさします。給与所得、公的年金所得、土地・建物の譲渡所得などを合計したものですが、非課税所得である遺族年金・障害年金などは含みません。

注2 「基礎控除後所得(旧ただし書所得)」とは、総所得金額等(総所得金額、山林所得、譲渡所得等)の合計額から、基礎控除額を差し引いた後の所得金額です。

5 一部負担金割合の判定方法

上記4の判定の流れは、次のとおり「課税総所得金額等」「基礎控除後所得(旧ただし書所得)」「年収」の3段階で行います(判定方法についての説明が、このページの下にある「高齢受給者証の一部負担金割合の判定について(156KB)(PDF文書)」からダウンロードできます。)。

(1)課税総所得金額等による判定

同じ世帯内の70~74歳の国保加入者全員の課税総所得金額等が145万円未満の場合は、「2割」です。

| 同じ世帯内の70~74歳の課税総所得金額等 | 一部負担金の割合 |

|---|---|

| 全員が145万円未満 | 2割 |

| 1人でも145万円以上の方がいる | 3割→(2)へ |

(2)基礎控除後所得(旧ただし書所得)による判定

上記(1)で「(2)へ」の判定となった世帯の中で、70~74歳の国保加入者の基礎控除後所得(旧ただし書所得)の合計額が210万円以下の場合は、「2割」です。

| 70~74歳の国保加入者の、基礎控除後所得(旧ただし書所得)の合計額 | 一部負担金の割合 |

|---|---|

| 210万円以下 | 2割 |

| 210万円を超える | 3割→(3)へ |

(3)収入の申請による判定

上記(1)または(2)で「(3)へ」の判定となった世帯の中で、年収の合計額が下表に該当する場合は、「2割」です。

(下表に該当しない場合は、「3割」です。ただし、年収が広島市で把握できない場合(転入等)は申請が必要です。)

|

70~74歳の国保加入者数 |

年収(注3) | 一部負担金の割合 |

|---|---|---|

| 1人 | 70~74歳の国保加入者の年収が383万円未満(※) | 2割 |

| 2人以上 | 70~74歳の国保加入者の年収の合計が520万円未満 | 2割 |

※ ただし、年収が383万円以上でも、同一世帯内に特定同一世帯所属者(国民健康保険から後期高齢者医療制度に移行し、移行された日以後継続して、国民健康保険の世帯主に変更がない方)がいる場合、その方の収入を含めて、2人以上として判定できます。

なお、世帯主変更があった場合などは、対象外となりますので、ご注意ください。

注3 「年収」とは、年金収入、給与収入、営業収入等、必要経費や控除額を差し引く前の総収入の合計額です。

関連情報

ダウンロード

高齢受給者証の一部負担金割合の判定について [PDFファイル/113KB]

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)