本文

平成26年度から国民健康保険料の計算方法が変わりました。

なぜ、計算方法を変更したのですか。

保険料(所得割)の計算方法は、これまで複数の方式から保険者(市町村)が選択することができましたが、税制改正の影響を受けにくくするため、国民健康保険法施行令が改正され、計算方法が全国的に統一されることになったことにより、本市の保険料の計算方法についても変更しました。

どのような手続きをして、計算方法の変更などについて決定されたのですか。

平成25年9月に、国民健康保険運営協議会(注)、平成25年第3回市議会厚生委員会へ説明を行い、計算方法の変更が加入世帯に与える影響やその対応について意見などを伺いました。

これらの意見を踏まえて、計算方法の変更や賦課割合の変更、激変緩和措置の実施等について、平成25年第5回市議会定例会に提案し、議決(平成25年12月18日)を経て決定しました。

※ 国民健康保険運営協議会

国民健康保険法第11条に基づき、国民健康保険事業の運営に関する重要事項を審議するために設置しており、被保険者代表4人、保険医・保険薬剤師代表4人、公益代表4人、被用者保険等保険者代表2人で構成しています。

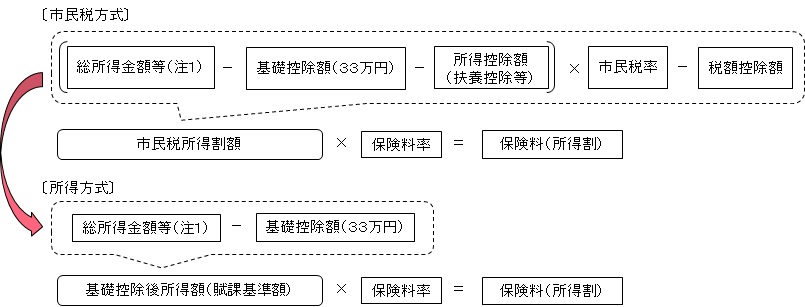

計算方法はどのように変わりましたか。

国民健康保険料は、加入者1人ごとにかかる「均等割」、1世帯ごとにかかる「平等割」、加入者の所得に応じてかかる「所得割」で構成されており、このうち「所得割」の計算方法が変わりました。

平成25年度までは、総所得金額等から基礎控除額及び扶養控除等の所得控除額を差し引いて計算した市民税所得割額に保険料率を乗じて計算する方法(市民税方式)を採用していましたが、平成26年度からは総所得金額等から基礎控除額のみを差し引いた基礎控除後所得額(賦課基準額)に保険料率を乗じて計算する方法(所得方式)に変更しました。

(注1)総所得金額等とは

地方税法第314条の2第1項などで規定されている総所得金額等で、次の所得の合計となりますが、退職所得は含みません。また、雑損失の繰越控除は適用されません(純損失の繰越控除は適用されます。)。

なお、給与の場合は、給与所得控除後の金額、年金の場合は、公的年金等に係る雑所得が所得になります(非課税年金である遺族

年金・障害年金は所得に含みません。)。

総合課税

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 短期譲渡所得

- 長期譲渡所得(1/2の金額)

- 一時所得(1/2の金額)

- 雑所得(公的年金所得など)

分離課税

- 山林所得

- 短期譲渡所得(特別控除適用後の金額)

- 長期譲渡所得(特別控除適用後の金額)

- (申告分離課税を選択した)上場株式等に係る配当所得等

- (申告分離課税を選択した)上場株式等に係る譲渡所得等

- (申告分離課税を選択した)一般株式等に係る譲渡所得等

- 先物取引に係る雑所得等

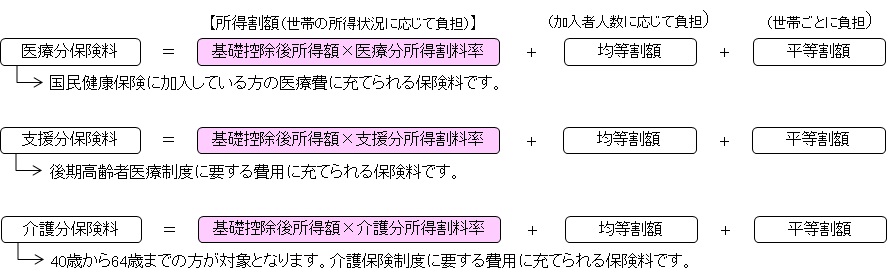

平成26年度以降の国民健康保険料計算イメージ

以下の3つを合計したものが世帯全体の保険料となります。

計算方法の変更に伴い、本市独自の措置を行います。

1 賦課割合の変更(恒久的措置)

子育て世帯など複数人世帯の保険料負担を軽減するために、加入者1人ごとにかかる均等割(人数割)と1世帯ごとにかかる平等割(世帯割)の賦課割合を以下のとおり変更しました。

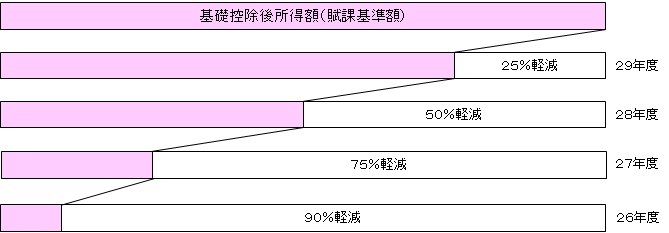

2 激変緩和措置(平成26年度から平成29年度までの4年間)

(1) 保険料の増加が著しい方への措置

計算方法の変更により保険料が著しく増加する方については、4年間にわたり基礎控除後所得額(保険料(所得割)計算の基となる額)を減額して保険料(所得割)を計算し、以下のとおり、なだらかに移行する措置を実施します。

ア 市民税が非課税の方

基礎控除後所得額(賦課基準額)から、一定割合を軽減して保険料(所得割)を計算します。

市民税が非課税の場合

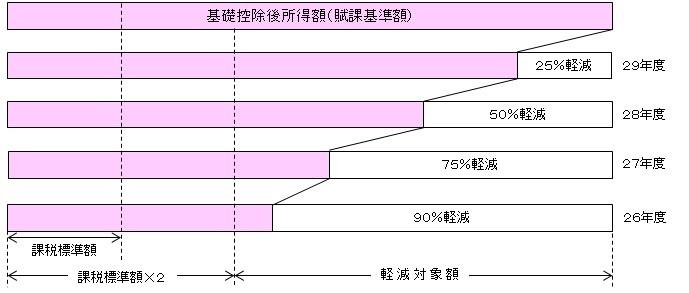

イ 基礎控除後所得額(賦課基準額)が市民税の課税標準額(注2)の2倍を超える方

基礎控除後所得額(賦課基準額)のうち、課税標準額の2倍を超える額について、一定割合を軽減して保険料(所得割)を計算します。

基礎控除後所得額が市民税の課税標準額の2倍を超える方の場合

(注2)課税標準額とは

課税標準額=基礎控除後所得額(総所得金額等-基礎控除額)-所得控除額(基礎控除額を除く。)

※ なお、賦課期日に19歳未満(平成28年12月31日現在)の方が同一の国民健康保険世帯にいるなど一定の条件を満たす場合、課税標準額が一番高い世帯員の課税標準額から次の額を控除します。

〔16歳未満〕33万円 〔16歳以上19歳未満〕12万円

(2) 障害者・寡婦(夫)控除等を受けている方への措置

上記(1)の対象となった方がいる世帯で、税の申告で障害者・寡婦(夫)控除等を受けている方がいる場合には、世帯の保険料(所得割)から下の表のとおり減額します。

ただし、控除を受けている方の基礎控除後所得額(賦課基準額)が、障害者控除の合計額より低い場合は、障害者控除に係る減額は適用されません。また、寡婦(夫)控除額より低い場合は、寡婦(夫)控除に係る減額は適用されません。

|

現在受けている控除 |

保険料(所得割)を減額する額 |

|||

|---|---|---|---|---|

|

26年度 |

27年度 |

28年度 |

29年度 |

|

|

障害者控除 |

13,000円 |

10,400円 |

7,800円 |

5,200円 |

|

特別障害者控除 |

15,000円 |

12,000円 |

9,000円 |

6,000円 |

|

同居特別障害者控除 |

26,500円 |

21,200円 |

15,900円 |

10,600円 |

|

寡婦(夫)控除 |

13,000円 |

10,400円 |

7,800円 |

5,200円 |

|

寡婦控除 |

15,000円 |

12,000円 |

9,000円 |

6,000円 |

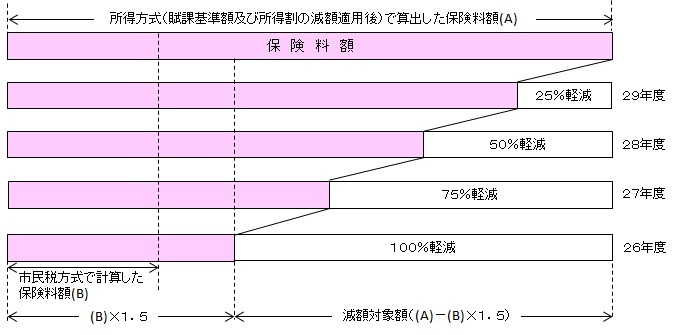

(3) 所得方式と市民税方式で計算した保険料を比較し、増加が著しい世帯への措置

(A)所得方式(賦課基準額及び所得割の減額適用後)と(B)市民税方式で計算した保険料を比較し、増加率が1.5倍を超える((A)>(B)×1.5)世帯については、その超えた額に年度ごとの減額割合を乗じた金額を減額します。

| 計算の内容 | 計算基礎 | 保険料率 | |||

|---|---|---|---|---|---|

| 医療分 | 支援分 | 介護分 (40歳以上65歳未満) |

|||

| 1 | 被保険者均等割 | 加入者1人につき | 32,834円 | 10,025円 | 11,442円 |

| 2 | 世帯別平等割 | 1世帯につき | 13,540円 注1(6,770円) 注2(10,155円) |

4,134円 注1(2,067円) 注2(3,101円) |

3,359円 |

| 3 | 所得割 | 平成29年度市民税所得割額の | 231/100 | 78/100 | 88/100 |

| 最高限度額(1世帯あたり) | 54万円 | 19万円 | 16万円 | ||

※( )は、後期高齢者医療制度創設に伴う保険料緩和措置に該当する世帯の世帯別平等割の減額後の額(注1:半額、注2:4分の3の額)です(介護分は対象になりません。)。

後期高齢者医療制度創設に伴う保険料緩和措置とは、国民健康保険から後期高齢者医療制度に移行することで国民健康保険被保険者が1人になった世帯は、世帯別平等割額を次の割合を乗じた額とする措置です。

移行した日の属する月からその年度中及びその翌年度から5年間(移行した日の属する月が4月の場合は、その年度から5年間):2分の1

上記期間を経過した後、3年間:4分の3

※市民税方式の保険料率は、平成25年度までの賦課割合の均等割40%、平等割10%で算出しています。

※なお、賦課期日現在、19歳未満(平成28年12月31日現在)の方が同一の国民健康保険世帯にいるなど一定の条件を満たす場合、賦課期日現在の世帯主の市民税所得割額から次の額を控除します。

〔16歳未満〕21,300円 〔16歳以上19歳未満〕11,100円

- 激変緩和措置の適用に当たっては、市税情報等を基に計算することになりますので、申請書の提出などの手続きは必要ありません。

- 平成29年度から新規加入の方についても、要件を満たす場合は対象となります。

関連情報

このページに関するお問い合わせ先

健康福祉局 保健部 保険年金課 管理係

電話:082-504-2159/Fax:082-504-2135

メールアドレス:shahonen@city.hiroshima.lg.jp