本文

平成21年10月から、公的年金等に係る市・県民税の納税方法が変わります

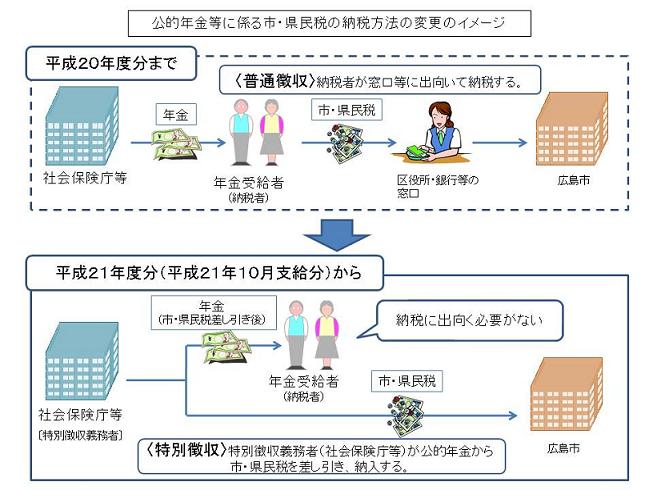

- 地方税法の改正により、平成21年10月から、公的年金等に係る市・県民税※の納税方法が、年金からの引き落とし(特別徴収)に変わります。

- 対象となる方は、公的年金等に係る市・県民税※が課される65歳以上(4月1日現在)の方で、介護保険料が年金から引き落とし(特別徴収)されている方です。

- この改正は、公的年金等に係る市・県民税※が課される方の納税方法の変更であり、新たな負担を伴うものではありません。

※ 「公的年金等に係る市・県民税」とは、市・県民税の年税額のうち、国民年金、厚生年金、共済年金、恩給、確定給付企業年金などの年金(公的年金等)に対する部分のことをいいます。

- 特別徴収の対象となる方(次の要件のいずれにも該当する方が対象となります。)

- 公的年金等に係る市・県民税※が課されること。

- 65歳以上(平成21年度分については、平成21年4月1日現在)であること。

- 介護保険料が年金から特別徴収されていること。

その年度の老齢基礎年金額が18万円未満の方などは、特別徴収の対象になりません。

- 特別徴収する税額とその徴収方法

公的年金等に係る市・県民税※(所得割額及び均等割額)を、年金(介護保険料が特別徴収されている年金)の支給時に、特別徴収します。- 銀行などの窓口で納付されていた方は、納税の手間が省けるようになります。

- 年税額の分割回数が4回から6回となるため、1回当たりの納付金額が少なくなります。

- 特別徴収に係る通知

上記1の特別徴収の対象となる方に、特別徴収されることとなる税額を、平成21年6月中旬に本市(区役所)から通知します。 - 実施時期

平成21年10月支給分の公的年金から特別徴収を実施します。

なお、それまでの間は、納付書または口座振替(普通徴収)により、納めていただくことになります。

公的年金等に係る市・県民税※の納税方法

特別徴収開始年度

- 年度の前半:普通徴収

年税額の半分を2回に分けて6月、8月に納付書または口座振替により納付 - 年度の後半:特別徴収(本徴収)

年税額の半分を3回に分けて10月、12月、2月の年金支給時に年金からの引き落としにより徴収

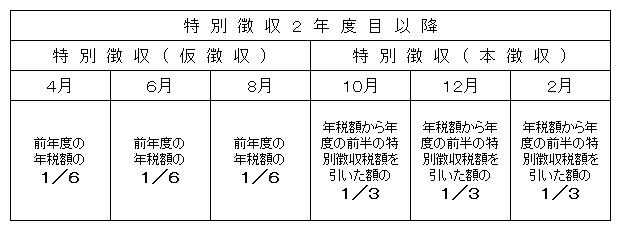

特別徴収2年度目以降

- 年度の前半:特別徴収(仮徴収)

前年度の後半の特別徴収税額相当額を3回に分けて4月、6月、8月の年金支給時に年金からの引き落としにより徴収 - 年度の後半:特別徴収(本徴収)

年税額から年度の前半の特別徴収税額を引いた額を3回に分けて10月、12月、2月の年金支給時に年金からの引き落としにより徴収

※ 「公的年金等」とは、国民年金、厚生年金、共済年金、恩給、確定給付企業年金などの年金のことをいいます。(所得税法第35条第3項)